Dôchodková prognóza mladým prináša falošnú istotu

Nezohľadňuje totiž demografiu, nadhodnocuje rast príjmov, aj produktivity práce.

Štátny dôchodok vo výške 2000, 3000 alebo dokonca 5000 eur? Takéto dôchodkové prognózy dostali konkrétni mladí ľudia vo veku od 20 do 25 rokov s mesačným zárobkom v rozmedzí od 800 do 1600 eur. Predpokladané výšky penzií, o ktorých aktuálne informuje Sociálna poisťovňa, poskytujú nižším ročníkom nerealistický odhad ich budúceho dôchodku. Dôvodom je nedostatočné zohľadnenie starnutia populácie, výrazne nadhodnotený rast príjmov, ako aj produktivity práce. Investičná platforma Finax preto upozorňuje na falošný pocit istoty, ktorý mladým ich dôchodkový odhad prináša.

Dôchodkové prognózy, ktoré aktuálne informujú ľudí o ich budúcej výške dôchodku, sú veľmi užitočnou aktivitou Sociálnej poisťovne. Vďaka nim sa môžu Slováci prvýkrát dozvedieť predpokladanú výšku svojho dôchodku. No napriek tomu, že predikujú výšku penzie v troch scenároch (základný, optimistický a pesimistický), nie každému podávajú skutočne realistický obraz.

Pre poistencov s dlhšou pracovnou históriou – t.j. starších ľudí, ide o pomerne presný odhad, nakoľko majú len pár rokov pred nástupom do penzie. Prax a doterajšie dostupné dáta však ukazujú, že problém nastáva predovšetkým u mladých ľudí, ktorí dosiahnu dôchodkový vek až o niekoľko dekád. V ich prípade sú totiž zvyčajne na začiatku pracovnej kariéry a výšku ich budúcich príjmov a dôchodkov odhaduje Sociálna poisťovňa.

Nezrovnalosti vytvára najmä nadhodnotený rast príjmov

V prípade dôchodkových prognóz mladých je pritom zásadnejším problémom, že aktuálny prepočet významne nadhodnocuje rast príjmov mladých ľudí, ako aj rast produktivity práce. Výsledkom je značné nadhodnotenie budúceho dôchodku v porovnaní s pravdepodobnejším scenárom o 30 či 40 rokov.4

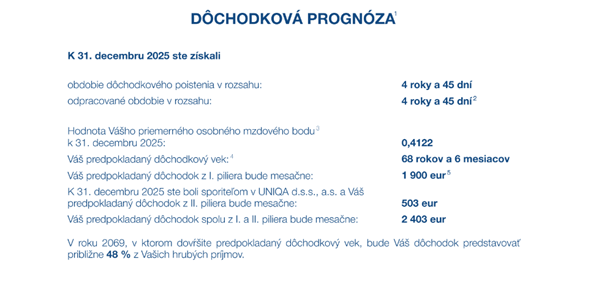

Výrazné rozdiely nastávajú v prípade, že mladý sporiteľ nesporí v II. pilieri alebo začal zarábať hneď po skončení strednej školy. Človeku, ktorý mal v čase vytvorenia dôchodkovej prognózy 22 rokov a odpracované 2 roky pri mzde 1500 eur, môže vyjsť dôchodok až vo výške 4100 eur v prepočte na dnešné ceny. V kontraste s ním by mal čerstvý absolvent vysokej školy vo veku 25 rokov, ktorý počas univerzity 5 rokov brigádoval a dostával v priemere 600 eur mesačne, očakávaný dôchodok z oboch pilierov približne vo výške 2400 eur. Za takto dramatickými rozdielmi stojí najmä tzv. vekový bonus, ktorý je najvyšší vo veku 21 rokov a postupne klesá.

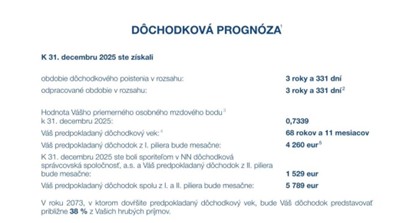

Iný príklad zas poukazuje na ešte väčší extrém. Dôchodkový odhad na úrovni viac ako 5 700 eur dostala 20 ročná žena, ktorá má odpracované tri roky s približne 1200 eurovou mesačnou mzdou.

Za takto výraznými rozdielmi stojí najmä vysoký koeficient, ktorý je najvyšší vo veku 20 rokov a následne postupne klesá. Prepočet síce predpokladá, že mladým ľuďom bude v priebehu kariéry rásť mzda, čo je vo všeobecnosti správna predikcia, dostatočne ale nezohľadňuje skutočnosť, že absolvent strednej školy začne poberať relatívne vyšší príjem v porovnaní so študentom vysokej školy oveľa skôr.

„Mladí ľudia môžu na základe svojich dôchodkových prognóz nadobudnúť falošný pocit istoty. V ich predikciách budúcich penzií totiž nie sú dostatočne zohľadnené aspekty, ktoré budú mať zásadný dopad na výšku ich dôchodku. Ide najmä o starnutie populácie, možné zmeny dôchodkového systému a vývoj ekonomiky“ hovorí Ján Tonka, odborník na osobné financie a dôchodky vo Finaxe.

Podľa jeho slov tak ani pesimistický odhad dôchodku nie je dostatočne pesimistický na to, aby zodpovedne odzrkadľoval realitu. Odborník preto upozorňuje na riziko, že mnohí mladí ľudia môžu v dôsledku takýchto predikcií podceniť svoju prípravu na dôchodok.

Dôchodkové predikcie mladých nie sú smerodajné. Treba investovať

Pri tejto príležitosti Tonka zároveň apeluje, aby nebrali aktuálne čísla ako smerodajné a pripomína potrebu pripravovať sa na dôchodok po vlastnej línii, a to celoživotným investovaním. Štátny prvý a druhý pilier totiž nebude stačiť na zachovanie aktuálnej životnej úrovne, na akú sú zvyknutí.

Dnes dôchodok z 1. piliera predstavuje približne 40 % priemernej hrubej mzdy. Pri mladých ľuďoch je však rozumnejšie počítať s tým, že v budúcnosti bude táto miera náhrady o 30 až 40 % nižšia. Už samotný pokles počtu pracujúcich, ktorí sa budú skladať na dôchodky rastúceho počtu penzistov, bude na systém vytvárať obrovský tlak. Predpokladať, že dnešná úroveň dôchodkov voči mzdám zostane zachovaná aj o niekoľko desaťročí, je preto veľmi optimistické až nerealistické.

Prilepšiť si k štátnemu dôchodku, a to rádovo aj o stovky eur mesačne, je možné prostredníctvom individuálneho investovania. Ak by si človek odkladal napríklad 50 eur mesačne a dosahoval priemerný ročný výnos na úrovni 8 %, za obdobie 40 rokov by si mohol vytvoriť majetok blížiaci sa k 175 000 eurám. Po započítaní inflácie to zodpovedá približne 75 000 eurám v dnešných cenách. Pri postupnom čerpaní tejto sumy počas dôchodku by si tak mohol k štátnej penzii prilepšiť asi o 350 eur mesačne v aktuálnych cenách.

Ako sa hovorí, nie je všetko zlato, čo sa blyští. Čísla v dôchodkovej prognóze môžu na prvý pohľad pôsobiť pre mladých upokojujúco. No realita o niekoľko desaťročí bude vyzerať výrazne inak. Dnešní mladí ľudia sú totiž generáciou, ktorá bude najviac čeliť dôsledkom starnutia populácie a rastúceho tlaku na verejné financie. O ich skutočnej životnej úrovni na dôchodku rozhodne to, či si začnú vytvárať vlastnú finančnú rezervu prostredníctvom investovania včas a dlhodobo.

Zobrazit Galériu