Analýza XTB: Možné prímerie medzi Ukrajinou a Ruskom rozhýbalo ceny komodít aj akcií

Minulý týždeň sa objavili náznaky pokroku v mierových rokovaniach súvisiacich s vojnou na Ukrajine. Očakávanie dohody medzi Ukrajinou a Ruskom, hoci veľmi krehké, vyvolalo zníženie geopolitickej rizikovej prémie, ktoré pretrváva od roku 2022 a vplývalo na ceny niektorých komodít. Tieto posuny však zďaleka nie sú homogénne: zatiaľ čo niektoré aktíva zaznamenávajú rast, iné čelia korekciám, čo odráža zmeny v očakávaniach ponuky a dopytu v strednodobom horizonte.

Vplyv rokovaní o mieri na Ukrajine na suroviny:

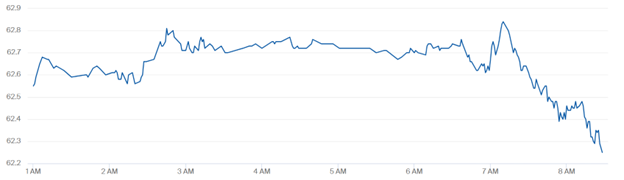

Ropa (Brent)

Na ropnom trhu mala perspektíva mieru jednoznačne negatívny vplyv na ceny ropy, keďže investori začínajú započítavať možnosť postupnej normalizácie ruských a ukrajinských tokov a ďalšieho nárastu ponuky, ktorá už v súčasnosti presahuje dopyt. Ropa Brent od konca októbra oslabila takmer o sedem percent, pričom od minulej stredy klesla o 4,5 percenta, čo bolo podporené správami o možnom mieri medzi Ruskom a Ukrajinou.

Graf: Futures na ropu (Brent). Zdroj: ICE

Zemný plyn

Zemný plyn obchodovaný v Európe (TTF) tiež nasledoval negatívny trend a od minulej stredy oslabil o viac ako sedem percent, pričom dosiahol nové tohtoročné minimá.

Ďalšou dôležitou správou bolo, že podľa Gas Infrastructure Europe (GIE) dosiahla úroveň naplnenia zásobníkov plynu v Európskej únii k 1. októbru 2025 približne 83 percent kapacity.

Graf: Futures na holandský zemný plyn TTF. Zdroj: ICE

Drahé a priemyselné kovy

V sektore priemyselných kovov a strategických surovín je obraz rozmanitejší. Na jednej strane pokles extrémneho rizika logistických problémov v Čiernom mori prispieva k stabilizácii dodávateľských reťazcov a znižuje krátkodobú volatilitu. Na druhej strane mierový scenár vytvára podmienky pre nové investičné plány v oblasti ťažby a infraštruktúry, najmä na Ukrajine.

Zároveň je zaujímavé, že cena zlata reagovala len minimálne a zachovala si rastový trend. Napriek tomu, že zlato je považované za bezpečný prístav, ktorý zvyčajne profituje v obdobiach neistoty a vojny, oznámenie možnosti blížiaceho sa konca konfliktu nespôsobilo žiadny negatívny pohyb. V súčasnosti sa cena kovu nachádza len niečo vyše päť percent pod historickými maximami a pokračuje v zotavovaní sa z nedávnych korekcií smerom nadol.

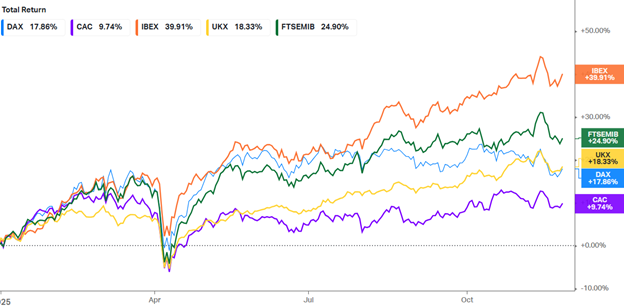

Vplyv na európske akciové trhy

Európske akcie v stredu vzrástli, podporené rastúcimi očakávaniami znižovania úrokových sadzieb v USA a pozitívnymi signálmi okolo mierových rokovaní na Ukrajine. Investori tiež čakali na zverejnenie britského rozpočtu.

Európske akciové indexy ukázali rast okolo percenta – STOXX 600 +0,91 %; DAX 40 +0,97 %; FTSE 100 +0,78 %; CAC 40 +0,83 %; FTSE MIB +0,95 %; IBEX 35 +1,08 %.

Najvýraznejší pozitívny vplyv je viditeľný v cyklických a na ekonomický cyklus citlivých sektoroch, najmä v bankovníctve, automobilovom priemysle, priemysle a energeticky náročných odvetviach, ktoré profitujú z predvídateľnejších cien energií a výrazne priaznivejšieho vnímania makroekonomického rizika.

Graf: Výkonnosť hlavných indexov v Európe v tomto roku. Zdroj: Koyfin

Stručne povedané, prímerie medzi Putinom a Zelenským by ukončilo jedno z najdlhšie pretrvávajúcich geopolitických rizík posledných rokov. Jeho vplyv na trhové pohyby môže byť však obmedzený, keďže trhy mohli tieto udalosti už do veľkej miery započítať do cien.

Zobrazit Galériu