Analýza XTB: V spore o Grónsko má Európa v rukách silné karty, no konflikt s USA by pocítili všetci

Spor o Grónsko prestal byť rétorickým gestom a premenil sa na globálny hospodársky konflikt. Bude veľkou témou aj na aktuálnom stretnutí svetových ekonomických a politických lídrov v Davose, ktoré trvá do 24. januára 2026. Ak USA budú trvať na požiadavke získať autonómne územie spravované Dánskym kráľovstvom, Európa má v arzenáli niekoľko ekonomických odpovedí. Bezbolestné by to však nebolo pre nikoho.

Rozhodnutie amerického prezidenta Donalda Trumpa uvaliť od 1. februára 2026 desaťpercentné clá s klauzulou o ich zvýšení na 25 percent v júni tohto roka na osem európskych krajín predstavuje rozkol v transatlantických vzťahoch. Ústredným bodom nie je len priamy vplyv na obchod, ale aj politický precedens: explicitné použitie hospodárskych sankcií na vynútenie územných ústupkov. Pre trhy to znamená zavedenie dodatočnej geopolitickej rizikovej prirážky a opätovné otvorenie scenára fragmentácie, o ktorom sa verilo, že bol po dohodách z roku 2025 pod kontrolou.

Európa s tvrdšou odpoveďou

Európa reagovala výrazne tvrdším postojom než v predchádzajúcich sporoch. Európska únia ponechala otvorenú možnosť aktivácie Nástroja proti nátlaku (Anti-Coercion Instrument, ACI) a opätovnej aktivácie odvetného balíka až do výšky 93 miliárd eur, čím konflikt eskaluje z obchodnej do regulačnej a finančnej sféry. Tento krok naznačuje, že konfrontácia by sa mohla rozšíriť na strategické sektory a kapitálové toky, čím by sa zvýšil potenciál systémového narušenia a volatility na globálnych trhoch.

Asymetrické závislosti

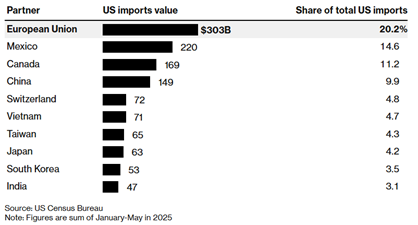

Dovoz USA podľa regiónu/krajiny (január-máj 2025)

Zdroj: US Census Bureau, Bloomberg

Zo štrukturálneho hľadiska konflikt odhaľuje hlboko asymetrické závislosti. Spojené štáty doviezli za uplynulý rok z dotknutých krajín tovar v hodnote viac ako 365 miliárd dolárov, pričom veľkú časť tohto objemu tvorili Nemecko a Spojené kráľovstvo. Významný podiel týchto dovozov pozostáva z medziproduktov s vysokou pridanou hodnotou, ktoré je v krátkodobom horizonte ťažké nahradiť. To obmedzuje účinnosť ciel ako nástroja dlhodobého nátlaku.

Na druhej strane je značná časť vývozu USA do Európy sústredená do poľnohospodárskych surovín, energie a digitálnych služieb – segmentov, v ktorých existujú regionálne alebo globálne náhrady. Táto nerovnováha pomáha vysvetliť, prečo Európa vníma väčší manévrovací priestor a prečo Washington volí stratégiu zrýchleného tlaku. Tým chce vynútiť riešenie skôr, než sa prispôsobia dodávateľské reťazce.

Kto bude profitovať?

Medzi potenciálnych beneficientov patria krajiny, ktoré kontrolujú strategické “úzke hrdlá”. Dánsko má nepochybne významnú politickú úlohu v spore o Grónsko. Je však aj domovom spoločnosti Novo Nordisk, kľúčového dodávateľa inovatívnych liečebných postupov pre severoamerický trh, a spoločnosti Maersk, ústredného hráča v globálnej námornej doprave. Holandsko so spoločnosťou ASML zastáva prakticky monopolné postavenie v oblasti pokročilých litografických zariadení, bez ktorých by americký polovodičový priemysel čelil výrazným problémom.

K tomu sa pridáva Nórsko, ktoré sa javí ako nepriamy beneficient vďaka svojej váhe v produkcii zemného plynu a ropy. Nemecko si zachováva svoje vedúce postavenie v priemyselných strojoch, automatizácii, chémii a senzoroch, teda v oblastiach, kde náhrada nie je okamžitá. Francúzsko zasa spája politický vplyv so silou v jadrovej energetike, obrane a leteckom a kozmickom priemysle, ako aj v segmente luxusného tovaru s vysokou schopnosťou určovať ceny.

V scenári dlhodobého napätia by Európa mohla urýchliť stratégiu energetickej sebestačnosti, opierajúc sa o nórsku produkciu, znižujúc závislosť od alternatívnych dodávateľov a posilňujúc svoju vyjednávaciu pozíciu. Tento krok, ak sa zrealizuje, by zmenil energetické toky a znížil vplyv USA na európskom trhu s uhľovodíkmi.

Finančné aktíva

Z finančného hľadiska sa ako jasní víťazi ukazujú aktíva považované za bezpečné útočisko. Zlato už prekročilo úroveň 4 800 dolárov za uncu, podporené rekordnými nákupmi centrálnych bánk, zatiaľ čo euro a iné európske meny preukázali relatívnu odolnosť. Silnejúci naratív, že konfrontácia narúša dôveru v inštitucionálny rámec USA, posilňuje tento postupný presun kapitálu do aktív vnímaných ako stabilnejšie.

Najviac zasiahnutí

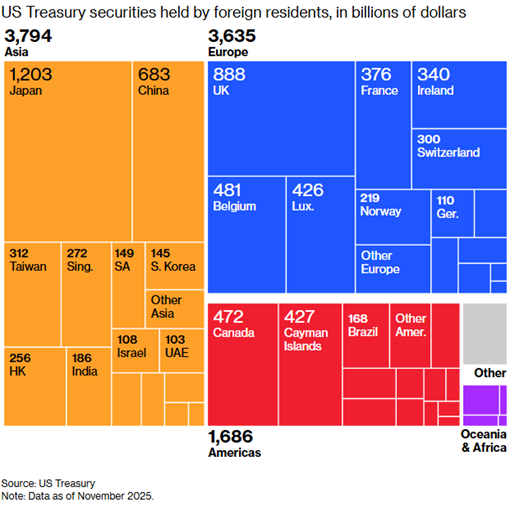

Európske krajiny držia takmer 40 percent amerických štátnych dlhopisov vlastnených zahraničnými subjektmi.

Americké štátne dlhopisy držané zahraničnými rezidentmi (v mld. USD)

Zdroj: U.S. Treasury, Bloomberg

Na strane zasiahnutých čelia Spojené štáty rizikám, ktoré presahujú bilaterálny obchod. Americká ekonomika má štrukturálny vonkajší deficit a vysokú závislosť od zahraničného kapitálu. Európa (vrátane Spojeného kráľovstva a Nórska) drží viac ako 10 biliónov dolárov v amerických finančných aktívach. Hoci masívny výpredaj je nepravdepodobný, aj marginálny posun v preferenciách smerom od aktív denominovaných v dolároch by sa mohol premietnuť do vyšších dlhových výnosov a trvalého tlaku na americkú menu.

Z hľadiska výroby nie sú v Spojených štátoch najzraniteľnejšími sektormi nevyhnutne exportéri, ale skôr tie odvetvia, ktoré závisia od kritických európskych komponentov, ako sú obrana, letecký a kozmický priemysel, farmaceutický priemysel a pokročilé technológie. Aj čiastočné narušenie týchto dodávok by malo multiplikačné účinky na investície, zamestnanosť a konkurencieschopnosť, čím by sa zvýšili vnútorné náklady konfrontácie.

Okrem toho, patria medzi tichých porazených americkí spotrebitelia. Vyššie clá znamenajú vyššie dovozné ceny, čo vytvára tlak na infláciu a znižuje kúpnu silu v prostredí, kde je priestor pre fiškálne stimuly obmedzený. Tento domáci kanál by mohol rýchlo oslabiť politickú podporu stratégie, ak by sa konflikt naťahoval.

Makroekonomické dôsledky

V krátkodobom horizonte môže kombinácia slabšieho dolára a protekcionizmu poskytnúť dočasnú podporu niektorým sektorom v Spojených štátoch. Strednodobá a dlhodobá bilancia je však nepriaznivejšia: nižšie investície, vyššia dovozná inflácia a zložitá dilema medzi monetizáciou dlhu alebo realizáciou hlbokých fiškálnych úprav.

Ak bude eskalácia pokračovať, epizóda okolo Grónska by sa mohla stať katalyzátorom hospodárskej a finančnej fragmentácie, v ktorej sa obchod, kapitál a geopolitika zbiehajú. V tomto scenári majú prínosy tendenciu byť obmedzené a koncentrované, zatiaľ čo náklady budú široko a trvalo rozložené v celej globálnej ekonomike.

****

Zobrazit Galériu