Poplatky sú po výške zhodnotenia druhým najdôležitejším číslom v investovaní. Aj malý rozdiel môže znížiť výnos o tisíce eur

Pri investovaní sú poplatky kľúčové, pretože nám ukrajujú časť z výnosov. V tridsaťročnom horizonte môže rozdiel v poplatkoch na úrovni jedného percentuálneho bodu znamenať tisíce eur na konečnej sume zhodnotenia. Treba pritom rozlišovať situáciu, keď investujeme úplne sami, ak si nechávame spravovať financie odborníkmi alebo využívame automatizované digitálne platformy. Niektoré poplatky totiž môžu byť viac či menej férové. Zbystriť pozornosť by sme mali však aj pri extrémne nízkych alebo nulových poplatkoch. Aká výška poplatkov je udržateľná a kedy platíme už neúmerne veľa? Pri investovaní by sme mali brať do úvahy okrem poplatkov aj daňový aspekt.

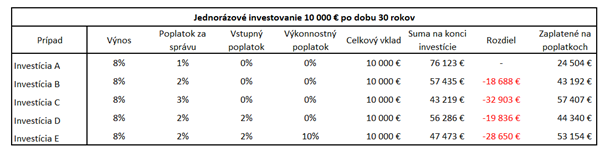

Minimalizácia poplatkov je pri investovaní dôležitou stratégiou pre maximalizovanie dlhodobých výnosov. Existujú pritom rôzne typy poplatkov. Základným aspektom, podľa ktorého sa možno orientovať, je skutočnosť, či si financie spravujeme sami, využívame automatizované investičné služby alebo služby portfólio manažérov. Aj zdanlivo nízke rozdiely na úrovni jednotiek percent však môžu zohrať významnú rolu pri výslednom zhodnotení. Pri jednorazovej investícii vo výške 10 tis. eur nám nárast priebežného poplatku z 1 % na 2 % prinesie po 30 rokoch o 18 tis. eur nižšie zhodnotenie, čo je skoro dvojnásobok pôvodnej investície.

Poznámka: Výkonnostný poplatok je vypočítaný ako percento z čistého ročného výnosu. V praxi sa môže počítať aj ako percento zo zhodnotenia nad úrovňou trhového benchmarku.

Vo výhodnosti vedú nízkonákladové automatizované platformy

V súčasnosti najdostupnejším spôsobom, ako môže bežný človek investovať, sú automatizované digitálne investičné platformy. Na základe informácií, ktoré užívateľ o sebe zadá, algoritmy navrhnú investičnú stratégiu a automatizovane spravujú portfólia. Z pohľadu poplatkov fungujú nízkonákladovo, keďže nevyužívajú služby portfólio manažérov.

„Pokiaľ si človek netrúfa investovať sám na vlastnú päsť a nechce platiť za služby odborným poradcom, je vhodným riešením siahnuť po digitálnych platformách, ktoré fungujú automatizovane. Tieto za vás zostavia vhodné portfólio, zabezpečia správu investície či daňový reporting a často poskytujú aj určitý mentoring, aby ste počas investovania nespravili unáhlené rozhodnutia. Celkové ročné poplatky za všetky tieto služby by nemali presiahnuť 1,5 % z hodnoty investície.“ vysvetľuje Šimon Pekar, product strategy teamleader vo Finaxe.

Pri investovaní vo vlastnej réžii by zas podľa jeho slov nemali poplatky presahovať 0,5 % z hodnoty investície ročne. Mali by zahŕňať náklady na nákup, predaj aj držanie cenných papierov. „Pozor, ak sú poplatky veľmi nízke, prípadne nulové, môže to znamenať, že investičná platforma zarába inak. Takýto typ investovania je však vhodný skôr pre skúsenejších investorov, ktorí môžu financiám venovať viac času a uvedomujú si pridružené riziká,“ dopĺňa Pekar.

Odborníci si za správu môžu účtovať dodatočné poplatky

Pokiaľ chceme využívať služby portfólio manažérov, budeme si musieť za ne priplatiť. „Aktívna správa, ktorá zahŕňa sledovanie trhov a prijímanie rozhodnutí, sa totiž prirodzene odrazí vo výslednej cene. Celkové poplatky by ani v tomto prípade nemali presiahnuť viac ako 1,5 % ročne. Avšak v praxi často nájdete priebežné náklady na úrovni 2 – 3 % zo spravovaného objemu a k tomu ešte vstupné, výstupné či výkonnostné poplatky,“ vysvetľuje Pekar.

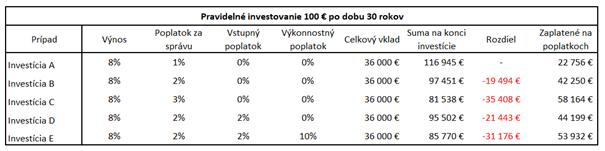

Pokiaľ by sme by sme investovali mesačne 100 eur s poplatkom za správu na úrovni 2 %, vstupným poplatkom v rovnakej výške a výkonnostným poplatkom 10 %, celkovo by nás po 30 rokoch stáli náklady takmer 54 tis. eur. To je v porovnaní s automatizovanými investičnými platformami s poplatkom na úrovni 1 % rozdiel vo výške až 31 tis. eur.

Tretím rozhodujúcim číslom, ktoré by sme popri výške zhodnotenia a úrovni poplatkov mali sledovať, je daňová povinnosť. Ide o ďalší dôležitý faktor, ktorý nám ukrajuje z celkového výnosu. Z tohto pohľadu sú cenovo najprijateľnejšie ETF fondy, ktoré sú po roku držania pre slovenských daňových rezidentov úplne oslobodené od dane. Naopak, pri podielových fondoch by sme mali počítať s daňou vo výške 19 % výnosu.

Zobrazit Galériu